はじめに

現在、Meti Lux Partners(メティラックスパートナーズ)のジョージアオフィス(会計事務所)では、下記のサービスを提供をしており

・法人の登記サポート

・税務、会計サポート

・銀行口座開設サポート

・移住サポート(ビザの取得)

・不動産の仲介、賃貸管理

弊社はジョージアの銀行口座開設を完全に郵送で行い、8年以上サポート(2017年にサポート開始)してきた実績があります!

ジョージア銀行口座開設はこちら

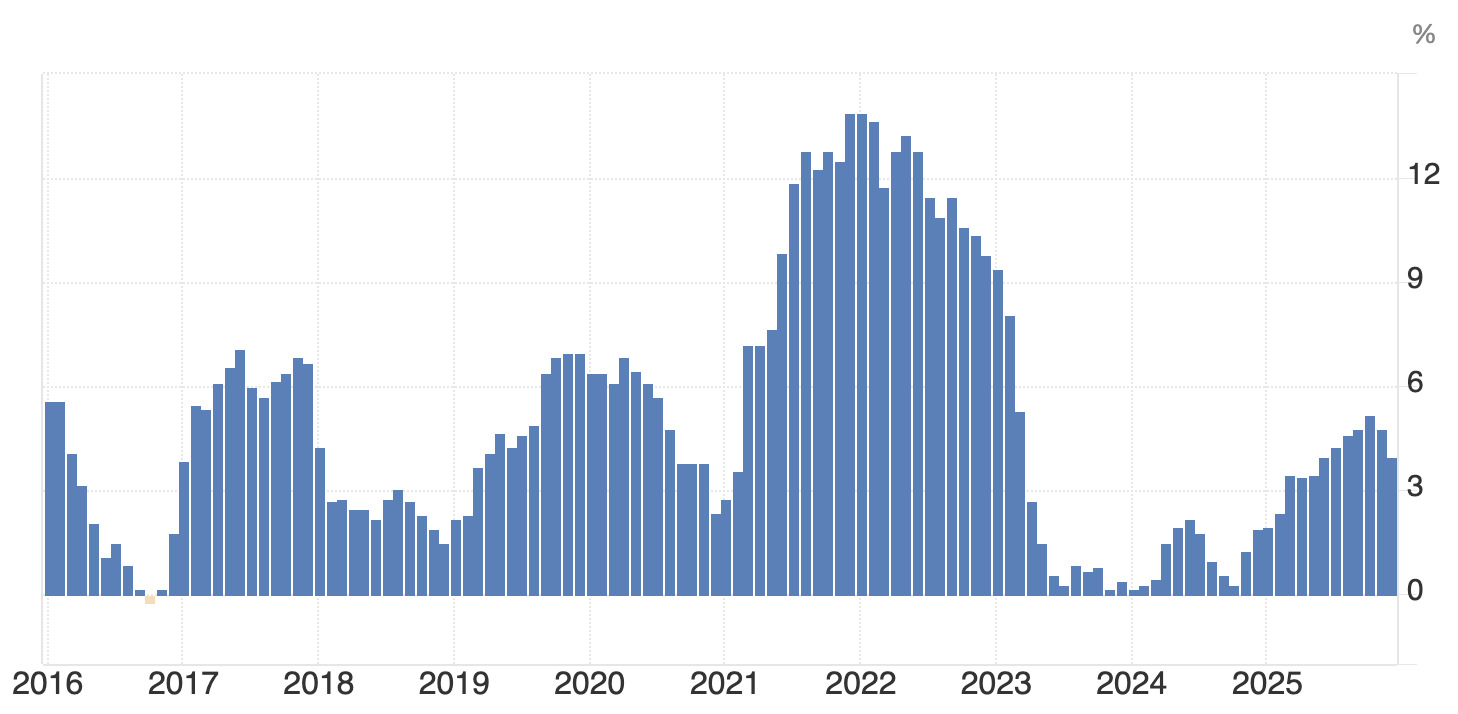

ジョージアのインフレ率

まずは、下記の表をご覧ください。こちらはジョージアのインフレ率の推移です。

ジョージアのインフレ率は、決して極端に高い水準ではありません。長期的に見ると平均で4%後半前後で推移しており、国際的に見ても比較的健全なインフレ率だと言えます。

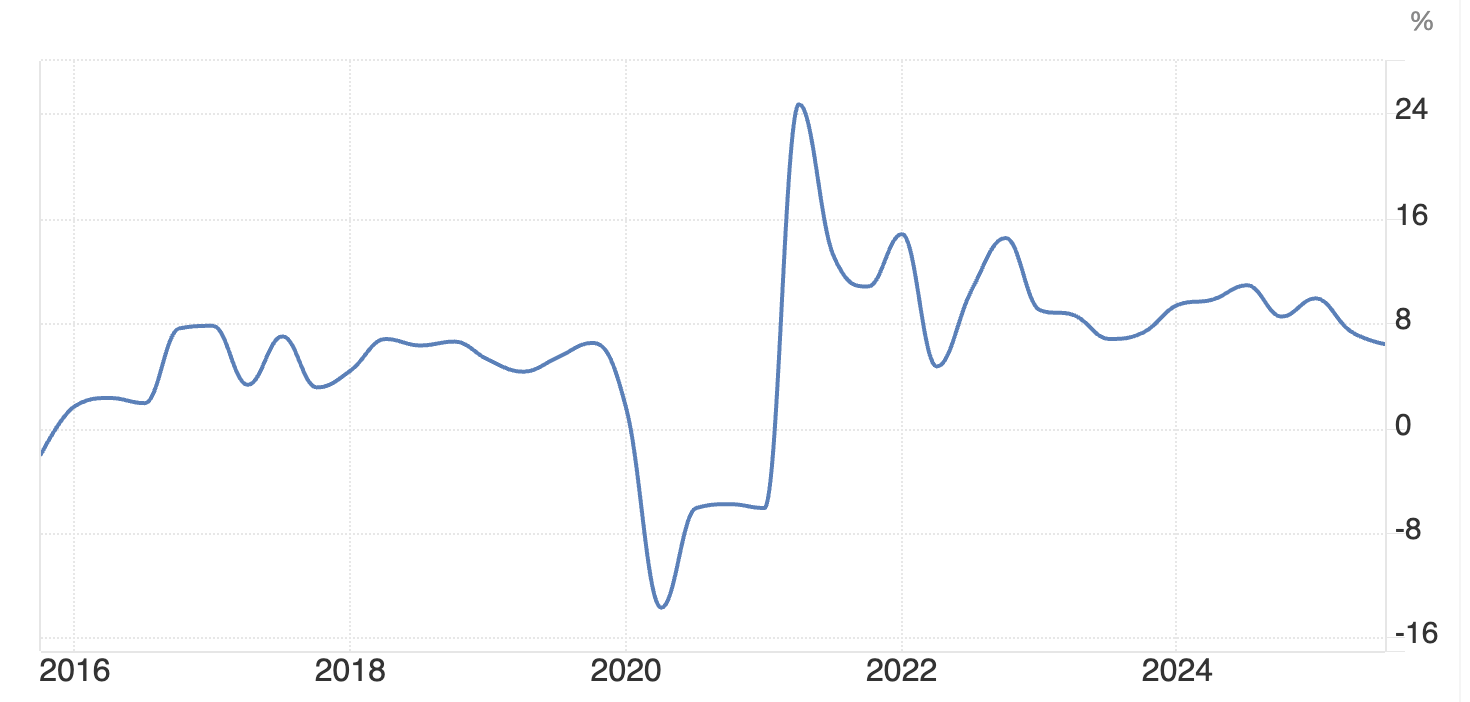

参考として、経済成長率の推移も下記に掲載しています。

ジョージアの銀行で定期預金を組む際には、単純に金利の高さだけを見るのではなく、インフレ率とのバランスを意識することが重要です。

実質利回りを正しく把握したうえで、全体の資産配分(ポートフォリオ)を設計していくことが、長期的に安定した資産運用につながります。

なぜインフレ率を計算しないといけないのか?

ジョージアの銀行における定期預金金利は、年間でおおよそ10%前後です。一方で、インフレ率は約5%で推移しています。これを、できるだけシンプルな例で考えてみましょう。

仮に手元に100万GELがあり、現在その金額で100万GELの車が購入できたとします。しかし、インフレ率が5%で進行した場合、翌年には同じ車が105万GELとなり、100万GELでは購入できなくなります。

一方で、100万GELを年利10%の定期預金に預けていた場合、1年後には110万GELになります。その110万GELで車を購入しようとすると、車の価格はインフレによって105万GELに上昇しているため、実際に手元に残るのは5万GELです。

ここでお伝えしたいポイントは何かというと、名目上は「金利10%でお金が増えた」ものの、インフレを差し引いた後の金額こそが、実質的に増えた資産だという点です。

だからこそ、定期預金で受け取った金利をそのまま現金で保有し続けるのではなく、インフレに連動しやすい不動産などの資産に振り分け、インフレをヘッジするポートフォリオを構築することが、非常に重要になってきます。

最新情報を見逃さないためにも、ぜひブログの通知が届く『MLP公式Line』へのご登録をお願いします。